مشروع Credito

Credito هي شبكة استخبارات ائتمانية لا مركزية تقدم درجات ائتمانية ودرجات للمعاملات وسوق إقراض مدعوم من قبل Ethereum blockchain والعقود الذكية و IPFS ، مما يرفع من الشفافية والموثوقية.

يقدم Credito "الإدراج المالي" إلى "Credit Invisibles" من خلال توفير درجات ائتمانية دقيقة وموثوقة.

وفقًا لتقرير صادر عن Nilson لعام 2016 ، بلغت الخسائر الناتجة عن الاحتيال على بطاقات الائتمان 21.8 مليار دولار في عام 2015 ، أي بزيادة قدرها 162٪ عن رقم عام 2010 الذي كان 8 مليارات دولار. وقد قدرت الخسائر لعام 2016 بالفعل بأكثر من 24 مليار دولار ، ومن المتوقع أن تصل هذه الخسائر إلى 31 مليار دولار بحلول عام 2020.

وبلغ إجمالي قيمة معاملات بطاقات الائتمان وبطاقات الخصم 31 تريليون دولار في عام 2015. في حين أن القيمة الإجمالية لمعاملات بطاقات الائتمان تنمو في ما يقرب من 7 في المئة سنويا ، تزداد نسبة الاحتيال بطاقة الائتمان في أكثر من 16 في المئة سنويا.

تحدث هذه الخسائر في جميع أنحاء النظام ، بما في ذلك في نقطة البيع ، في أجهزة الصراف الآلي ، وخلال المعاملات عبر الإنترنت. في حين أن تقنية شرائح EMV قللت من حدوث الاحتيال في المتاجر ، فإنها لا تساعد في الاحتيال عبر الإنترنت.

من ناحية أخرى ، تعتبر منصات النظير (p2p) من بين القطاعات الأسرع نمواً في مجال الخدمات المالية. تقترح مؤسسة أبحاث السوق الشفافية أن "الفرصة في السوق العالمية للنظراء ستصل إلى 898 مليار دولار بحلول عام 2024 ، من 26 مليار دولار في عام 2015. ومن المتوقع أن يرتفع السوق بمعدل سنوي مركب نسبته 48٪ بين عامي 2016 و 2024. اكتسب سوق التمويل البديل شعبية في السنوات الأخيرة.

في حين أن توقعات النمو للإقراض على مستوى p2p واعدة ، فإن أحد التحديات الرئيسية هو توفير نظام للحد من الأنشطة الاحتيالية والمخاطر العالية ، حيث أنها تؤدي إلى فقدان ثقة المستثمرين وثقتهم.

التحديات:

وفقًا لتقرير صادر عن Nilson لعام 2016 ، بلغت الخسائر الناتجة عن الاحتيال على بطاقات الائتمان 21.8 مليار دولار في عام 2015 ، أي بزيادة قدرها 162٪ عن رقم عام 2010 الذي كان 8 مليارات دولار. وقد قدرت الخسائر لعام 2016 بالفعل بأكثر من 24 مليار دولار ، ومن المتوقع أن تصل هذه الخسائر إلى 31 مليار دولار بحلول عام 2020.

وبلغ إجمالي قيمة معاملات بطاقات الائتمان وبطاقات الخصم 31 تريليون دولار في عام 2015. في حين أن القيمة الإجمالية لمعاملات بطاقات الائتمان تنمو في ما يقرب من 7 في المئة سنويا ، تزداد نسبة الاحتيال بطاقة الائتمان في أكثر من 16 في المئة سنويا.

تحدث هذه الخسائر في جميع أنحاء النظام ، بما في ذلك في نقطة البيع ، في أجهزة الصراف الآلي ، وخلال المعاملات عبر الإنترنت. في حين أن تقنية شرائح EMV قللت من حدوث الاحتيال في المتاجر ، فإنها لا تساعد في الاحتيال عبر الإنترنت.

من ناحية أخرى ، تعتبر منصات النظير (p2p) من بين القطاعات الأسرع نمواً في مجال الخدمات المالية. تقترح مؤسسة أبحاث السوق الشفافية أن "الفرصة في السوق العالمية للنظراء ستصل إلى 898 مليار دولار بحلول عام 2024 ، من 26 مليار دولار في عام 2015. ومن المتوقع أن يرتفع السوق بمعدل سنوي مركب نسبته 48٪ بين عامي 2016 و 2024. اكتسب سوق التمويل البديل شعبية في السنوات الأخيرة.

في حين أن توقعات النمو للإقراض على مستوى p2p واعدة ، فإن أحد التحديات الرئيسية هو توفير نظام للحد من الأنشطة الاحتيالية والمخاطر العالية ، حيث أنها تؤدي إلى فقدان ثقة المستثمرين وثقتهم.

التحديات:

- احتكار

- الأمان

- معلومات مركزية

- قابلية التنقل

- تحليلات قديمة ومعلومات غير كاملة

الحل

الأول. شفاف

الثاني. اتفاقيات القرض هي عقود ذكية

iii. غير موثوق

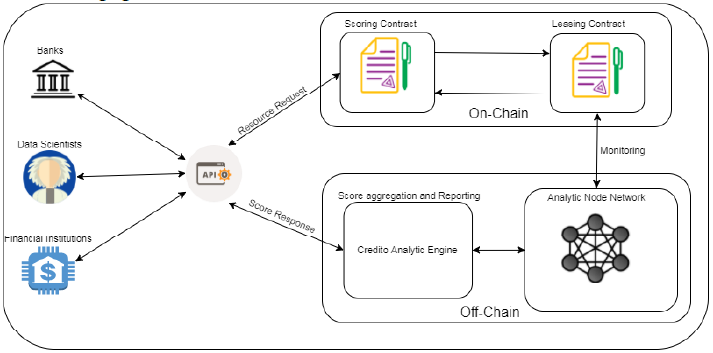

به كحل للمشاكل المذكورة أعلاه ، أنشأنا شبكة Credito ، أو ببساطة Credito. شبكة لا مركزية تعتمد على نظام Blockin في Ethereum بالإضافة إلى العقود الذكية ونظام الملفات بين الكواكب (IPFS5) الذي يوفر معلومات حول الاستخبارات الائتمانية وسوق الإقراض اللامركزي.

ويشجع "كريديتو" على التوسع في عملية صناعة الائتمان وجعلها تتسم بالكفاءة من خلال السماح للأخصائيين في مجال القروض الرقمية والموارد الطبيعية بتوسيع الائتمان للناس والمؤسسات ذات الإطار الائتماني المتخلف أو الصغير. يوفر النظام البيئي حلولًا لتمكين أي بنك تم التحقق منه من إصدار ائتمان إلى المقترض الذي تم التحقق منه بأمان وبشكل آمن.

توفر اللامركزية مزيدًا من الأمان والثقة. إنها طريقة لتنظيم أي شيء بطريقة لا تتطلب الثقة على أطراف ثالثة. يتم التخلص من الثقة من خلال تنفيذ التعليمات البرمجية التي لا تتطلب حوكمة مركزية أو إدارة أو خوادم. عن طريق اللامركزية في الإقراض ، نحن لا نطلب من البنوك أو أي وسطاء آخرين إجراء صفقة قرض.

كما تعمل اللامركزية من خلال استخدام العقود الذكية على إزالة أي متطلبات ثقة بين المقترضين والمقرضين ، مما يوفر بيئة إقراض تتسم بالشفافية وعدم الثقة في السوق الحالية.

يحتوي عقد التسجيل على وظيفتين أساسيتين:

الأول. شفاف

الثاني. اتفاقيات القرض هي عقود ذكية

iii. غير موثوق

به كحل للمشاكل المذكورة أعلاه ، أنشأنا شبكة Credito ، أو ببساطة Credito. شبكة لا مركزية تعتمد على نظام Blockin في Ethereum بالإضافة إلى العقود الذكية ونظام الملفات بين الكواكب (IPFS5) الذي يوفر معلومات حول الاستخبارات الائتمانية وسوق الإقراض اللامركزي.

ويشجع "كريديتو" على التوسع في عملية صناعة الائتمان وجعلها تتسم بالكفاءة من خلال السماح للأخصائيين في مجال القروض الرقمية والموارد الطبيعية بتوسيع الائتمان للناس والمؤسسات ذات الإطار الائتماني المتخلف أو الصغير. يوفر النظام البيئي حلولًا لتمكين أي بنك تم التحقق منه من إصدار ائتمان إلى المقترض الذي تم التحقق منه بأمان وبشكل آمن.

توفر اللامركزية مزيدًا من الأمان والثقة. إنها طريقة لتنظيم أي شيء بطريقة لا تتطلب الثقة على أطراف ثالثة. يتم التخلص من الثقة من خلال تنفيذ التعليمات البرمجية التي لا تتطلب حوكمة مركزية أو إدارة أو خوادم. عن طريق اللامركزية في الإقراض ، نحن لا نطلب من البنوك أو أي وسطاء آخرين إجراء صفقة قرض.

كما تعمل اللامركزية من خلال استخدام العقود الذكية على إزالة أي متطلبات ثقة بين المقترضين والمقرضين ، مما يوفر بيئة إقراض تتسم بالشفافية وعدم الثقة في السوق الحالية.

يحتوي عقد التسجيل على وظيفتين أساسيتين:

- الاستجابة لطلبات درجة الائتمان الفردية

- التحقق من طلبات تسجيل المعاملة الخاصة بطرف ثالث. علاوة على ذلك ، فإنه يحتفظ أيضًا بتتبع رصيد الأرصدة ومقاييس الاستخدام.

بالنسبة لأي عقدة تحليلية معينة ، يقوم عقد التأجير بمراقبة المقاييس التالية:

• إجمالي عدد الطلبات المعينة: إجمالي عدد الطلبات السابقة التي وافقت عليها العقدة ، سواء تم الوفاء بها أو عدم الوفاء بها.

• العدد الإجمالي للطلبات المكتملة: إجمالي عدد الطلبات السابقة التي تم استيفائها. يمكن حساب متوسط عدد الطلبات التي تم تعيينها لحساب معدل الإكمال.

• متوسط وقت الاستجابة: توقيت استجابات العقدة وهو مؤشر على كفاءة العقد. يتم حساب متوسط زمن الاستجابة بناءً على الطلبات المكتملة.

• سمعة العقدة: سمعة العقدة بناءً على معاملات مسجلة سابقة. جميع العقد تحقق من علامات بعضها البعض وتصوت عليها ، إذا كانت غالبية العقد تعطي قيمة مماثلة ، تصبح العقدة جديرة بالثقة. يساعد نظام السمعة هذا على تحديد وإزالة العقد المعيبة من الشبكة.The loan agreement process:

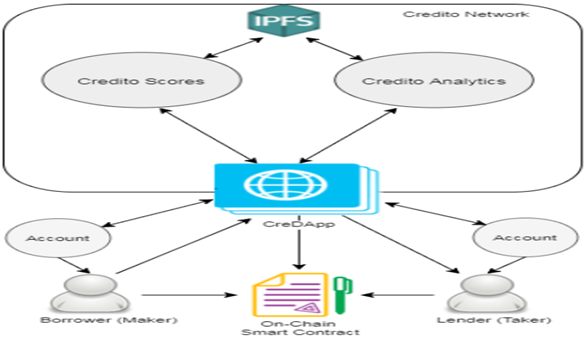

- ينشئ صانع طلب ائتمان في CreDApp يطلب قرضًا من خلال التعهد بتقديم Token A كضمان لـ Token B ، مع تحديد معدل الفائدة المطلوب ، و LVR ، ووقت انتهاء الصلاحية ، وتوقيع الطلب.

- يرفق CreDApp تقرير Credito الديناميكي الخاص بالمصنّع إلى الطلب ، ويتحقق من أن Maker لديه ما يكفي من Token A ويجمدها حتى تتم خدمة القرض أو انتهاء صلاحية طلب الائتمان ، وتبث الطلب عبر Credito.

- يقبل Taker الطلب ويقرر أنه يرغب في ملئه.

- يقدم Taker صانعي طلب موقّع إلى Credito بتوقيعه.

- يصادق Credito على توقيع المُصنِّع ، ويتحقق من أن الطلب لم ينتهِ وأنه لم يتم الوفاء به ، ثم ينشئ عقد إدارة ضمانات ذكي بنقل الضمان إلى العقد الذكي.

- تخزن CreDApp وتنفذ العقد الذكي على Blockhain Ethereum وسيتم نقل Token B من Taker إلى Maker.

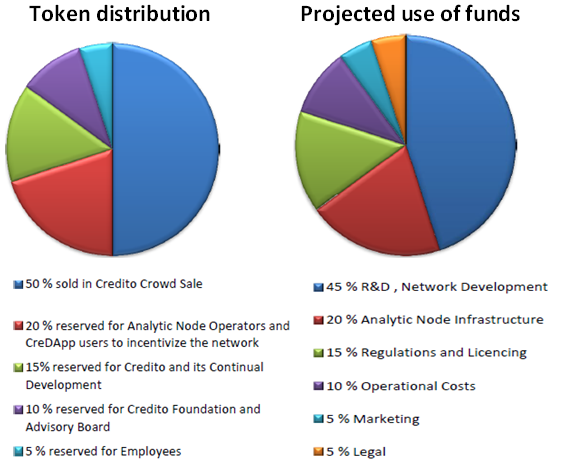

Token Distribution من

أجل القيام بمزيد من التطوير ، ستقوم Credito بإجراء حدث جيل واحد من Token Generation Event ("TGE") وبيع الحشود للاعتمادات ، حيث سيتم توفير 50٪ من التوكينز للبيع العام. سيتم الإعلان عن تاريخ البدء في TGE قريباً ، وستقوم بتخصيص إجمالي رصيد قروض بقيمة مليار دولار كما يلي:

أجل القيام بمزيد من التطوير ، ستقوم Credito بإجراء حدث جيل واحد من Token Generation Event ("TGE") وبيع الحشود للاعتمادات ، حيث سيتم توفير 50٪ من التوكينز للبيع العام. سيتم الإعلان عن تاريخ البدء في TGE قريباً ، وستقوم بتخصيص إجمالي رصيد قروض بقيمة مليار دولار كما يلي:

More Information Connect to Credito

الموقع الرسمي: https://credito.io/

رابط المعلومات البيضاء: https://credito.io/pdf/whitepaper.pdf

Telegram Channel: https://t.me/CreditoCommunity

Official Facebook Page: https: //www.facebook كوم / CreditoNetwork

رابط المعلومات البيضاء: https://credito.io/pdf/whitepaper.pdf

Telegram Channel: https://t.me/CreditoCommunity

Official Facebook Page: https: //www.facebook كوم / CreditoNetwork

Jakarta28

Tidak ada komentar:

Posting Komentar